Sonnenschein, doch

Sie sind im Büro

allein!

erfassungs-System:

einfach und über-

schaubar.

Zeitzuordnung:

Kostenstelle,

Kostenträger,

Mitarbeiter.

Eine Eigenkontrolle

durch den Mitarbeiter

ist möglich.

Produktive und

unproduktive Zeiten

werden erkannt

und erfaßt.

Fehlerquellen

können ausge-

schlossen werden.

Übrigens wurde das

Steimle-Zeiter-

fassungs- und Be-

triebsüberwachungs-

System bereits im

Jahr 1984 besonders

ausgezeichnet.

Es wird von vielen

Handwerkskammern

und Meisterschulen

empfohlen.

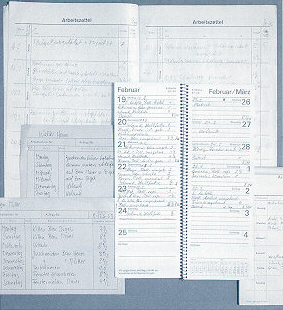

stunden Ihrer Mitarbeiter aus einer Vielzahl an oftmals unge-

nauen Aufschrieben? Und das immer dann, "wenn es einmal

etwas ruhiger ist" - das heißt immer dann, wenn Ihre Mitar-

beiter und Kollegen bereits ihre Freizeit nutzen und sich der

Familie, ihrer Gesundheit oder einem Hobby widmen?

zwischen Euro 1,-- und Euro 1,50 kostet, könnten Sie Ihren Tag,

wie bereits erwähnt, besser nutzen.

Ihre eigene und durch den "Stundenschwund", der aus nicht exakter

Zeiterfassung resultiert.

Sie können die Zeiten unter Umständen nicht den einzel-

nen Kostenstellen zuordnen.Eine korrekte, auftragsbezogene Zeiterfassung, d. h.

pro Kostenträger, ist erschwert.Die personenbezogene Zeitzuordnung für die Lohnab-

rechnung müßte genauer sein.Der Mitarbeiter verfügt nur über unzureichende Eigen

kontroll-Möglichkeiten.Der Unterschied zwischen produktiven und unproduktiven

Arbeitsstunden ist schwer erkennbar unddie genannten Kriterien sind nicht in einer Aufzeichnung

erfaßt, so daß sich Fehlerquellen einschleichen können.

einfach und überschaubar ist, denn 5 Arbeitsstunden können

einen Roh-Mehrertrag von Euro 250,-- oder einen Verlust von

Euro 500,-- bedeuten.